Ключевая ставка 14,25%: стоит ли рефинансировать кредит

4 просмотров

Банк России продолжает смягчать денежно-кредитную политику: в июне 2026 года ключевая ставка снизилась до 14,25%. Для миллионов заемщиков, чьи кредиты были выданы под 20-25% годовых в период турбулентности, это хороший повод обзавестись калькулятором. Давайте разберемся, кому будет выгодно рефинансирование, а кому стоит подождать.

Ключевая ставка является основным индикатором стоимости денег в экономике. Его снижение позволяет банкам снизить стоимость кредитных продуктов и программ рефинансирования.

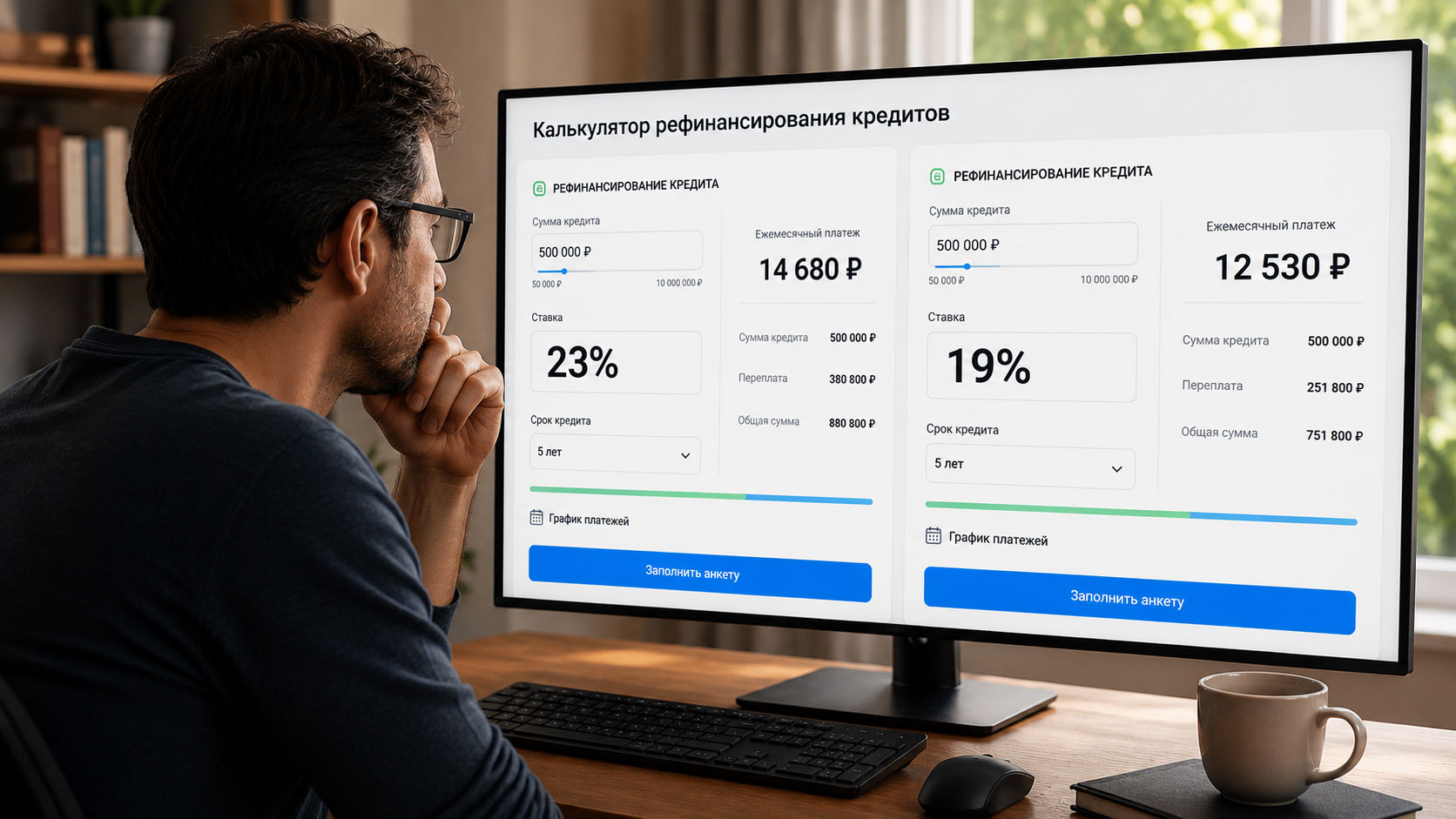

По состоянию на 15 мая 2026 года средняя ставка по ипотечным кредитам на приобретение квартир в доме, сданном в эксплуатацию не более года назад, составила 19,188%. Год назад этот показатель составлял 23,653%. Если банк предложит ставку 19,3%, общая экономия по кредиту в 3 млн рублей сроком на 5 лет составит сотни тысяч рублей.

Однако низкая ставка – не панацея. Конечная выгода зависит от остатка долга, периода до погашения и связанных с этим расходов на перерегистрацию. Решение должно быть математически выверенным, а не эмоциональным.

Когда рефинансирование является разумным шагом?

Значительная разница в ставках. Если ставка по новому кредиту существенно ниже, чем по действующему (от 5 процентных пунктов и более по потребительским кредитам), то это весомый аргумент.

Длительный период оплаты. Рефинансирование наиболее эффективно в первой половине срока кредита. Объяснение простое: при аннуитетных выплатах основная часть процентов выплачивается в самом начале. Если вы уже пересекли экватор, польза будет минимальной.

Объедините несколько долгов Если у вас есть несколько дорогих кредитов (например, две кредитные карты под 40% и 50%), объединение их в один новый кредит под 30% уменьшит переплаты и упростит управление финансами.

Долгосрочная ипотека. Здесь эффект наибольший. За счет больших сумм и длительных сроков даже снижение ставки на 2-3 процентных пункта по ипотеке сроком на 10 лет позволяет сэкономить сотни тысяч рублей.

Если ставка 18% годовых:

Сумма кредита составляет 5 000 000 рублей.

Продолжительность: 10 лет.

Ежемесячный платеж – 90 093 руб.

Общая сумма выплат банку составляет 10 811 112 рублей.

Переплата процентов – 5 811 112 руб.

Если ставка снижена до 16% годовых:

Сумма кредита составляет 5 000 000 рублей.

Продолжительность: 10 лет.

Ежемесячный платеж – 83 757 руб.

Общая сумма выплат банку составляет 10 050 787 рублей.

Переплата процентов – 5 050 787 руб.

Даже скромное снижение ставки – с 18 до 16% – приносит заметную пользу. В нашем примере ежемесячный платеж снижается на 6,3 тыс. руб., и за 10 лет семья сэкономит почти 760 тыс. руб.

Когда выгоды почти нет и от рефинансирования лучше отказаться

Рефинансирование не является универсальным решением. В некоторых случаях попытка рефинансирования окажется лишь пустой тратой времени и денег.

Кредит почти погашен

Если до окончания выплат осталось меньше года, выгоднее просто закрыть кредит на старых условиях. Ведь расходы на перерегистрацию (страховка, оценка, комиссии) съедят все ваши сбережения.

Например, при остатке задолженности в 100 тысяч рублей и снижении от 20 до 18% ваша выгода составит всего пару сотен рублей. А стоимость перерегистрации может достигать нескольких десятков тысяч рублей.

«Дешевый» тариф с обременениями

За привлекательным предложением часто скрываются подводные камни: обязательное страхование жизни или имущества, платная оценка залога и различные комиссии. Эти затраты увеличивают общую стоимость кредита (FLC). Сравнивать нужно именно ОДЦ, а не тариф на рекламу — итоговая цена может оказаться выше ожидаемой.

Незначительная разница в ставках

Переход с 16 на 15% годовых даст лишь символическую экономию. При небольшом остатке задолженности и сопутствующих расходах на перерегистрацию такая сделка может вообще не окупиться.

Какие кредиты банки рефинансируют чаще всего?

Хотя теоретически рефинансировать можно любой кредит, банки наиболее охотно работают с тремя категориями:

Потребительские кредиты

Это самый массовый сегмент. Многие брали крупные суммы на ремонт или оборудование в период высоких ставок. На сроке от трех лет и более рефинансирование дает ощутимый эффект.

Сегмент рефинансирования потребительских кредитов в первом полугодии 2026 года стал одним из самых быстрорастущих: его доля в новых выпусках достигла 14–17%, а объем операций увеличился на 35–40% (по данным ЦБ и Франка Р.Г.). Это связано с желанием заемщиков снизить долговую нагрузку на фоне удешевления кредитов.

По данным НРА, всплеск необеспеченного кредитования в мае во многом объясняется этими процессами. По оценкам аналитиков, до 50% выданных в мае-июне кредитов пошли не на новые покупки, а на рефинансирование и консолидацию старых долгов. Такой подход упрощает управление финансами и снижает риск задержек.

Кредитные карты

Ставки здесь традиционно максимальные. По условиям кредитных карт стоимость кредита, по данным Объединенного кредитного бюро (ОКБ),достигает 50,86%.

Таким образом, перевод долга в обычный потребительский кредит под фиксированную процентную ставку практически всегда выгоден. Дополнительным бонусом является то, что пропадает соблазн снова уйти в минус по карте.

Ипотека

Основной кандидат на рефинансирование при любом заметном снижении ставки. Особенно это актуально для тех, кто взял ипотеку в 2023–2025 годах по рыночным ставкам выше 18–20%.

По данным Единой информационной системы жилищного строительства (ЕИСЖС), ставки по ипотеке и рефинансированию за последний год значительно снизились. Если в феврале 2025 года средняя ставка рефинансирования находилась на уровне 28,4% годовых, а новые ипотечные кредиты выдавались примерно под 29%, то к весне 2026 года ставка рефинансирования составляла около 19%, а ставки по ипотеке - около 20%.

К середине апреля тенденция продолжилась: ставка рефинансирования упала до 18,8%, при этом банки выдавали новые ипотечные кредиты в среднем под 19,6–19,9% годовых. Такая динамика существенно расширила возможности заемщиков по рефинансированию ранее выданных кредитов и получению более выгодных условий.

Как подать заявку на рефинансирование: пошаговая инструкция

Процедура рефинансирования проще, чем кажется. Вот как это выглядит на практике.

Шаг 1. Соберите информацию о своем текущем кредите. Узнайте точный баланс долга, оставшийся срок и текущую ставку. Информацию можно найти в мобильном приложении банка или запросить в отделении.

Шаг 2. Сравните предложения нескольких банков. Не ориентируйтесь только на рекламную ставку – посмотрите на полную стоимость кредита (ФЛК), которую банк обязан указать в договоре. Сравните не менее трех предложений.

Шаг 3. Подайте заявку. Большинство банков принимают заявки онлайн – через сайт или мобильное приложение. Вам понадобится паспорт, справка о доходах и документы для действующего кредита. Вы также можете обратиться в офис лично.

Шаг 4. Дождитесь решения и сравните окончательные условия. Банк оценит вашу кредитную историю, доходы и долговую нагрузку. После одобрения внимательно просмотрите окончательный договор, особенно разделы о страховании и дополнительных услугах.

Куда обращаться: в ваш банк или чужой

Банк, в котором у вас есть зарплатная карта или хорошая история, скорее всего, одобрит заявку быстрее и потребует меньше документов. Зарплатным клиентам зачастую предлагают более выгодные условия.

Сторонние банки могут предложить более высокую ставку, поскольку борются за нового качественного клиента, но потребуют больше документов.

Оптимальная стратегия — начать с банка, в котором у вас есть зарплата или вклад, а затем сравнить его предложение с двумя-тремя предложениями конкурентов. Первый одобренный вариант редко бывает лучшим.

Почему могут отказать и как увеличить свои шансы

Одобрение зависит от вашего финансового профиля. Банки чаще всего отказывают из-за низкого подтвержденного дохода, высокой долговой нагрузки (более 40–50% дохода), просрочки платежей или ошибок в анкете.

Чтобы увеличить свои шансы:

закрыть все непогашенные платежи;

погасить мелкие долги;

подготовить полный пакет документов;

работа со своей кредитной историей.

Основные моменты

Каждый месяц ожидания — это переплата по старому высокому тарифу. Если разница между вашей текущей ставкой и рыночным предложением составляет 5 процентных пунктов и более(для потребительских кредитов), а до окончания выплат еще далеко, ждать невыгодно. Текущая экономия, скорее всего, перевесит любую потенциальную выгоду от очередного снижения ставок в будущем.

Эффект рефинансирования наиболее заметен при ипотеке. За счет больших сумм и длительных сроков даже снижение ставки на 2-3 процентных пункта по кредиту на 10 лет позволяет сэкономить сотни тысяч рублей.

Простое правило: действуйте, если новая ставка на 3-5% и более ниже старой, кредит большой, а срок погашения длительный. Ничего не меняйте, если разница незначительна или до полного погашения осталось меньше года.

Чтобы точно подсчитать свои сбережения, воспользуйтесь бесплатными онлайн-калькуляторами на сайтах банков.

Как получить кредит с плохой кредитной историей